遺産分割協議をするにあたって、「特別受益」という単語を耳にする方も多いのではないでしょうか。

財産を分ける際に、誰がどれくらい相続するかはもめる原因にもなるのですが、この特別受益も例外ではありません。でも、自分の場合一体どれくらいの金額までだったら多くもらえるのだろう?そしてどういうケースなら特別受益と認められるのだろう?と、疑問に思う方も多いと思います。

特別受益を主張することは簡単ですが、実は認められるには一定の状況がないと認められないことが多いのです。

そこで今回は、特別受益とは一体なにか、どうやって計算するのか、どうすれば認められるのかを、詳しく解説していきます。

1. 特別受益とは

被相続人が亡くなって相続が発生した時に、相続人が複数人いる場合、その相続人の一部の人が、被相続人から生前に特別な財産をもらっていることがあります。

この「生前にもらっていた特別な財産」のことを特別受益といいます。

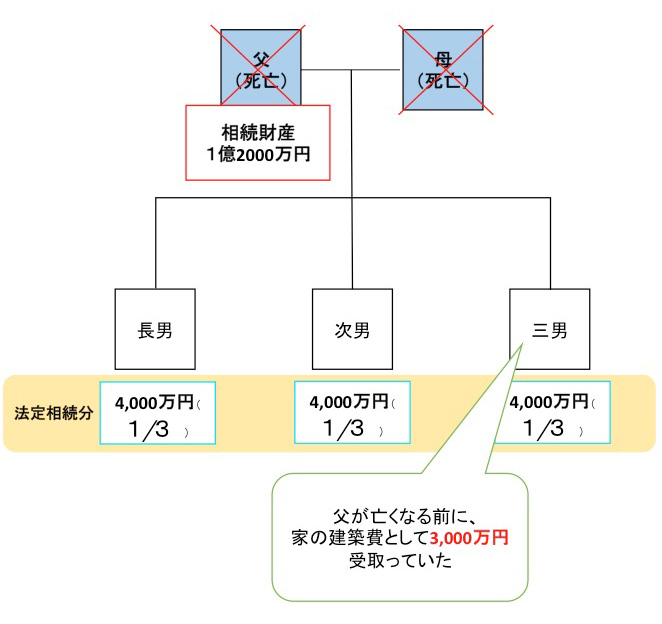

下の図を見てみましょう。

両親が亡くなり相続人は長男、次男、三男、の3人です。

通常でしたら3等分して4,000万円ずつ相続するのですが、生前、父から三男へ家の建築費として3,000万円の贈与をしています。

この場合、この贈与分3,000万円が「特別受益」となります。

ちなみに、長男と次男は何か父から贈与されたことはありません。

それにも関わらず、その贈与分3,000万円を無視して「相続する財産は法定相続分だから3等分だよね!」としてしまうと、「弟は親父から生前に大金をもらっているのだから、自分たちより少なくできないのか!」と、長男と次男が怒るのも無理ありませんよね。

そこで相続人間で不平等が起こらないように、その贈与分をきちんと相続財産に入れた上で遺産分割をしましょう、という主張をすることが法律で認められているのです。

【民法 第903条】

① 共同相続人中に、被相続人から、遺贈を受け、又は婚姻、養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、前3条の規定によって算定した相続分の中からその遺贈又は贈与の価額を控除し、その残額を以ってその者の相続分とする。

② 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

③ 被相続人が前2項の規定と異なった意思を表示したときは、その意思表示は、遺留分に関する規定に違反しない範囲内で、その効力を有する。

1-1.特別受益になるもの

次にあげるものは、特別受益と認められる可能性が高いものです。

①遺贈・死因贈与

遺贈は相続時に遺言で与えられるものであり、常に特別受益となります。また死因贈与(遺贈と違い、契約なので事前に受け取る側の承諾が必要)でもらったものも、常に特別受益となります。

②新婚、養子縁組のための贈与

持参金、嫁入り道具等の持参財産、支度金など。(結納金・挙式費用は通常は含みません。)

③生計の資本としての贈与

・独立に際しての営業資金、

・住居の新築資金

・新築のための土地の贈与

・大学に行くための学費など

もし相続人の間で話し合いがつかなければ、家庭裁判所に調停あるいは審判の申立てをすることになります。

1-2.特別受益にならないもの

次にあげるものは、特別受益と認められない可能性が高いものです。

①扶養料の支払い

子どもや配偶者など、扶養して人に使ったお金です。そもそも贈与に該当しません。

②親が子の借金返済のために支払ったお金

親が子の借金返済のために支払ったお金は、生活のための支払い(生計の資本としての贈与)と認められるため、特別受益にはなりません。

③小・中・高校の学費

小・中・高校の学費は特別受益にはなりません。

④結婚式の費用

ただし、常識を外れた金額の場合は、特別受益だとみなされる場合もあります。

⑤生命保険金

原則として特別受益にはなりません。しかし、特段の事情があれば特別受益と認められる場合もあります。

特段の事情とは、相続財産に対して保険金の割合が大きいなど、あまりにも常識からかけ離れた額の場合等が当てはまります。

2.特別受益がある時の計算方法

では、もし特別受益が認められるとして、実際にどのくらいの財産がもらえるのかが気になるところですよね。

計算方法はきちんと決められているのですが、少し複雑なので、先ほどの家族構成を使って図を見ながら1つ1つ確認していきましょう。

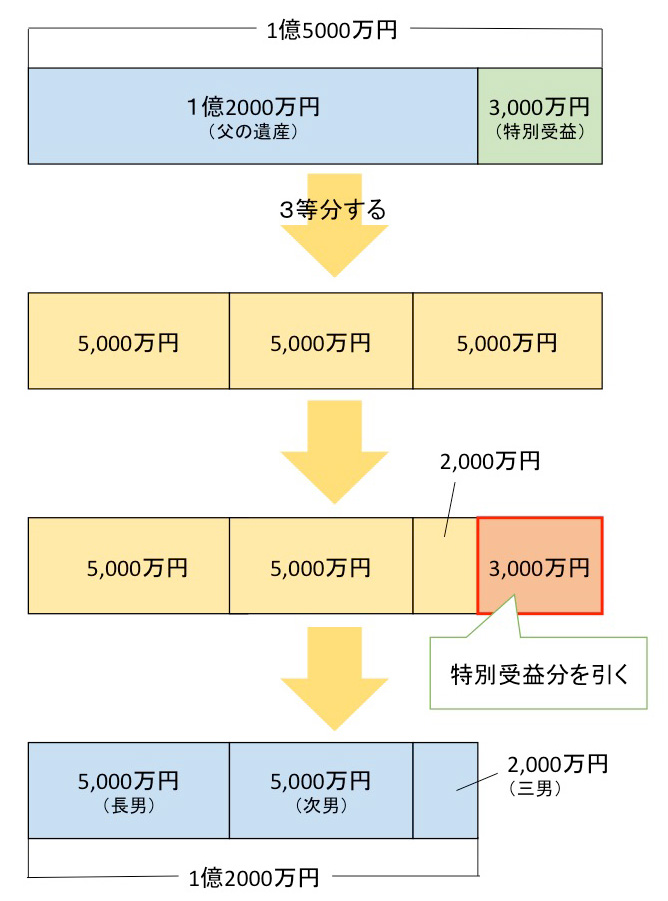

①特別受益分に相当する額を、一旦、相続財産に加算します。

→父の現時点の遺産1億2000万円+三男がもらった分3,000万円=1億5000万円

②「①」で求めた総額を、相続人で分割します。

→1億5000万円÷3=5,000万円

③ところが、このままでは三男が受け取った分だけ多いことになりますので、三男から、その特別受益分(3,000万円)をマイナスします。

→三男の取り分は5,000万円-3,000万円=2,000万円

これで、相続分は以下のようになります。

長男→5,000万円