次男→5,000万円

三男→2,000万円

最後に念のためきちんと答えあわせをしましょう。

上記の場合、きちんと「現時点の相続財産」(=1億2000万円)になっていますね。

→5,000万円(長男)+5,000万円(次男)+2,000万円(三男)=1億円2000万円

特別受益の持ち戻しの免除

まず、「特別受益の持ち戻し」とは、上で説明した中の、「①特別受益分に相当する額を、一旦、相続財産に加算する」のことを指します。

特別受益を考慮して遺産分割をする際はこの作業が必要になりますが、被相続人が遺言などで、このような特別受益の持ち戻しをしないという意思表示をしていれば、その意思表示に従うことになるのです。

これを「特別受益の持ち戻しの免除」といいます。

特別受益が遺贈である場合には、その遺贈を除いた財産だけを対象に、また特別受益が生前贈与である場合には、これを考慮せずに死亡時の財産だけを対象に、法定相続分に従って遺産を分けることになります。

上の図で説明すると、父が「特別受益の持ち戻しをしない」と意思表示をしていた場合、三男が受け取った特別受益3,000万円を相続財産に加算せずに法定相続分で分けることになりますので、長男・次男・三男が均等に4,000万円ずつ相続することになりますね。

3.主張する際に用意しておくとよいもの

では実際に特別受益があったことを証明するためには、何を用意すれば認められやすいのでしょうか。

3-1.金融機関の残高証明書や取引履歴

被相続人の(できたら特別受益を受けた人のも)銀行等の残高証明書や取引履歴から、何年何月何日にいくら動いているかなどを把握し、受け取った側のそれと照らし合わせることで、証明できる可能性が高まります。

3-2.登記簿謄本

特別受益が不動産である場合、登記簿謄本からその不動産を取得した年月日及びその原因がわかるので、家を取得した事実は確実になります。

ただし、それが被相続人からの名義書換ならいいのですが、被相続人にお金出してもらって購入した場合、そのお金が被相続人の元から出していることがわからなくてはいけません。

3-3.特別受益証明書

特別受益証明書とは、被相続人の生前に自分は相続分相当の財産贈与を受けていたので、「私の相続分はもうありません」というような、相続人の意思表示を書面にしたものです。

「相続分不存在証明書」あるいは「相続分のないことの証明書」などと呼ばれることもあります。

事実上の相続放棄のようなものですね。

ただし、もらう財産はゼロでも相続権まで失った訳ではないので、被相続人に借金があった場合は借金を支払わなくてはいけません。

借金を含め完全に相続放棄したい場合は、家庭裁判所で相続放棄の手続きをしましょう。

4. 過去の判例

4-1.特別受益が認められた判例

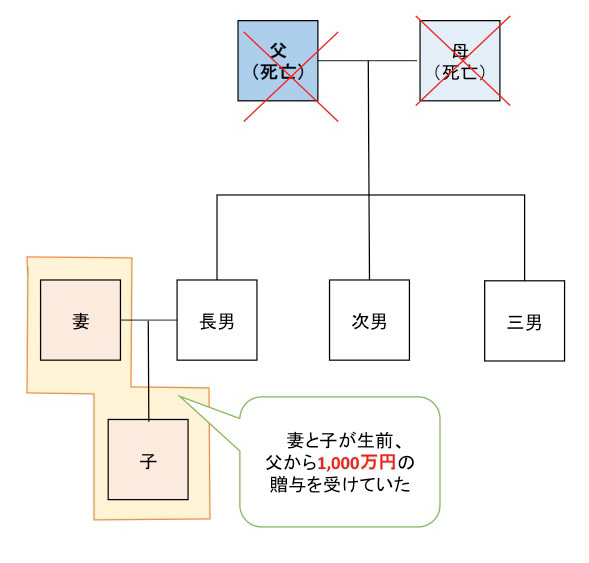

■相続人の妻と子が被相続人から贈与を受けていた場合

(神戸家尼崎支審 昭和47年12月28日)

下の図を見てみましょう。

長男は、長男・妻・子の3人暮らしです。

長男の妻と子は、生前父から1,000万円の贈与をうけていました。

そして父が亡くなったのですが、通常、特別受益は受け取った人が相続人(本件では長男・次男・三男)の場合でないと該当しません。

ですので、長男の妻と子は相続人でないので、特別受益とは認められないのが通常なのですが、本件では、この1,000万円は長男一家が家族の生計を立てるために父が贈与したものでした。

つまり、名義上は妻と子に贈与していますが、長男に贈与したと変わらない、とみなされたのです。

長男に贈与したとなれば、相続人という条件を満たしているので、特別受益と認められた訳ですね。

4-2.特別受益が認められなかった判例

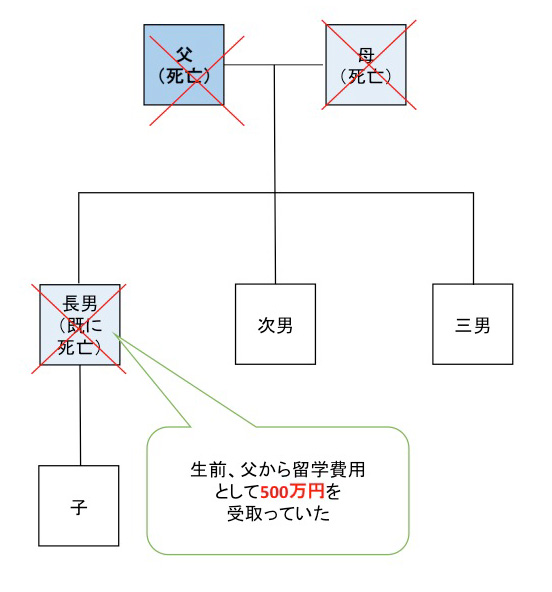

■特別受益の代襲相続は認められない

(鹿児島家審 昭和44年6月25日)

下の図を見てみましょう。

長男は生前、父に留学費用として500万円をもらったことがありました。

そして父が亡くなった時、既に長男は亡くなっていたので、代襲相続により子が長男の相続分をそのまま相続し、通常はその特別受益500万円も子が代襲相続します。

しかし、本件の場合、特別受益の名目が「長男の留学費」であり、それは長男が亡くなったと同時に消滅するため、長男のみに属する財産だと認められました。

つまり、孫は特別受益分を相続する必要がない為、本件では特別受益は認められなかったという訳ですね。

まとめ

このように、特別受益という制度を設けることによって、相続人同士で不平等にならないようにされているのがわかります。

しかし注意しなくてはいけないのが、こちらから相手方の特別受益を指摘すれば、こちらにも特別受益があったと相手方から指摘されてしまう可能性があるということです。

このことからも、もし調停などで特別受益を主張する場合は、きちんと証拠を揃えるなどして、かなり慎重に行わなくてはいけません。

まずは自分で特別受益の計算をしてみてから、相続でもらえる金額と、特別受益を主張するにあたっての費用を比べてみてから動くのがよいでしょう。

そして自分だけで行わず、専門家に相談してから行うことをおすすめします。

もし相続でもめて、何十年も仲が良かった人と急に不仲になってしまったらとても悲しいですよね。

そうならないためにも、財産を遺す側も受け取る側も、将来を見据えた贈与を行うことが必要ですね。

著者:相続ハウス 彼末 彩子(相続診断士)

監修:清水・吉川法律事務所 清水 保晴(弁護士)

参考文献:「論点体系 判例民法 10 相続」 第一法規株式会社