相続税の算出には欠かせない不動産の評価額は、どのように算出すればいいのか、詳しく知りたい方も多いのではないでしょうか?

土地や家屋といった財産は、相続税の対象として加算する場合に、その価値を「評価額」という形で明らかにする必要があります。

しかし、この評価額の算出は複雑な作業であり、不動産の相続における負担の1つともなっています。

今回は、土地と家屋といった財産を評価する方法や適用されるおもな特例といった、不動産の評価に関する情報をお伝えします。

不動産の価値はどのくらいになるのか、大事な疑問を解消するための第一歩として、ぜひとも参考にしてください。

1.相続での不動産の評価に用いられる価値の基準

財産としての不動産の価値を評価する際には、土地と家屋で異なる基準が用いられます。

評価額を知るために必要不可欠な情報として、ここではそれぞれの評価の基準についてお伝えします。

1-1.土地の評価に用いられる価値基準

土地の価値を算出する際には、一般的には「路線価方式」と呼ばれる方法が用いられます。

路線価方式というのは、土地が面している路線の1㎡あたりの価値(路線価)に土地の面積を乗じて価値を算出する方法です。

それぞれの地域の道路ごとの路線価は、国税庁の公式ウェブサイトから閲覧することができます。

一般的に、路線価方式による土地の価格は実勢価格の70%から80%程度となっています。

ただし、実際には路線価方式で評価額を計算できない土地もあります。

こうしたケースでは、その土地の固定資産税評価額に一定の倍率を乗じる「倍率方式」という方法を使って計算を行います。

倍率方式の割合は都税事務所か市区役所、または町村役場で確認することが可能で、評価倍率表は国税庁の公式ウェブサイトで閲覧できます。

●国税庁ウェブサイト:路線価・評価倍率表

http://www.rosenka.nta.go.jp/

1-2.家屋の評価方法

家屋の評価額は、総務大臣が定めた固定資産評価基準によって求められます。

この基準には「再建築価格方式」という方法が採用されています。

再建築価格方式とは、対象の家屋と同じものをその場所に新築する場合の建築費から、経過年数によって減少した価値を差し引いた金額です。

家屋の固定資産税評価額は、都税事務所や市町村役場で固定資産課税台帳を見ることで確認できます。

大まかな相場としては、家屋の固定資産税評価額は実勢価格の70%程度になる可能性が高いと考えられています。

2.不動産の評価額の算出方法

前の章で紹介した評価の方法を踏まえて、不動産の評価額の求め方を紹介します。

ここでは仮に、路線価が30万円の土地(200㎡)と、固定資産評価額が2,000万円の家屋があるとします。

①土地の評価額を求める

まず、土地の評価額を求めます。土地の評価額は、路線価に面積を乗じることで求められます。

そのため、この場合には

30万円×200㎡=6,000万円

となり、土地の評価額は6,000万円となります。

②家屋の評価額を求める

次に家屋の評価額ですが、家屋の評価額は固定資産評価額に1.0を乗じることで求められます。

つまり、固定資産評価額が明らかになっていれば、家屋の評価額の計算は必要ありません。

ここでは家屋の固定資産税評価額が2,000万円であることがわかっているので、家屋の評価額も2,000万円です。

これらの計算の結果から、土地の評価額は6,000万円、家屋の評価額が2,000万円となります。

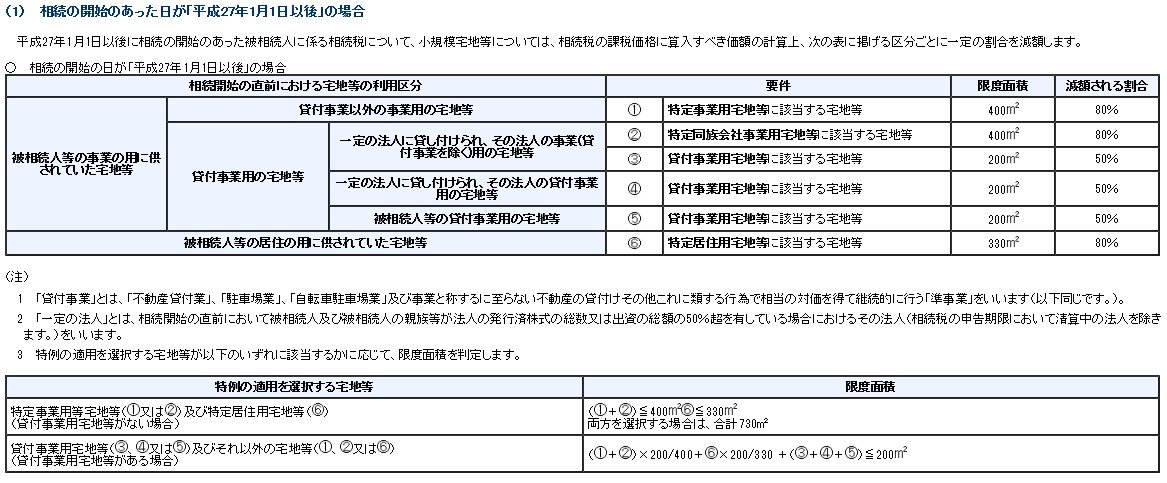

3.小規模宅地等の特例について

「2.不動産の評価額の算出方法」ではシンプルな例を紹介しましたが、実際に不動産の価値を求める際には、条件に応じて特例が受けられる場合もあります。

ここでは、その中でも適用される可能性が高い「小規模宅地の特例」について紹介します。

3-1.小規模宅地等の特例とは

相続や遺贈の対象になる不動産の財産の中には、被相続人が住んでいたり、事業で用いていた宅地を受けつぐケースもあります。

こうした宅地の場合には、一定の割合に応じて課税価格が減額になる「小規模宅地等の特例」という制度が適用されます。

小規模宅地等の特例による課税価格の減額の割合や限度となる面積は、その宅地がどのように使われるかによって大きく変化します。

また、制度の内容が変更になった関係で、相続のあった日が平成27年1月1日以降かどうかでも、適用の条件が変わってきます。

参考として、国税庁の公式ウェブサイトに掲載されているそれぞれの適用の条件を紹介します。

▲画像をクリックすると拡大表示されます

出典:国税庁ウェブサイト

http://www.nta.go.jp/taxanswer/sozoku/4124.htm

ただし相続が始まる3年以内に贈与で取得した宅地や、相続時清算課税を選択した贈与で受け取った不動産は、この特例の適用を受けることはできないので、注意してください。

3-2.特例を受けるための手続きの方法

小規模宅地等の特例を受けるためには、相続税の申告書にこの特例を受ける旨を記載し、小規模宅地等に関する計算の明細書、遺産分割協議書の写しといった一定の書類を添付して、提出する必要があります。

▼小規模宅地等の特例について詳しく知りたい方はこちら

【知ってお得に納税!相続評価が減額になる小規模宅地等の特例】

4.まとめ

不動産の評価の方法についてお伝えしましたが、いかがだったでしょうか?

路線価方式などの計算自体はシンプルであるものの、実際に土地の評価額を求めるためには考慮しなければいけない要素も多く、知識のない人が正確な評価額を算出するのは難しい作業となっています。

そのため、正しい評価額を確実に知りたいのであれば、専門家に相談することをおすすめします。

今回の情報も参考にして、不動産の評価はどのようなものかを把握した上で、確実な評価額を知るための手段を検討してください。