その場合は受取予定額が全額受け取れるということにはなっておらず、解約返戻金というものを受け取ることになります。そしてこの解約返戻金は、時期によって変動するのが一般的です。

ですから、解約時期によっては、今まで支払った保険料の総額を大幅に割ってしまう場合もあります。

こちらも、よく考えて、契約する商品を選択してください。

4.保険活用の失敗例

4-1.保険の支払いを一時払いでする方法

贈与者が、相続対策で保険を使うと良いという話を聞き、受贈者のために1,500万円を下記の契約で一時払いしました。

| 贈与者 | 受贈者(契約者) | 被保険者 | 受取人 |

| 親 | 子 | 親 | 子 |

この場合、この1,500万円を一括贈与したことになるため、受け取ったお子様は贈与税366万円を支払う義務があります。

実際に、親から「ここに印鑑を押して欲しい」と頼まれて、何のためかを確認せずに押してしまったということがあるようです。

後で、「確かに押したけど、こんなことになるなんて」とならないように、注意しましょう。

4-2.途中で契約者を変更する方法

贈与者が、下記の契約で保険に加入しました。

| 契約者 | 被保険者 | 受取人 |

| 親 | 親 | 子 |

その後、ある時期を過ぎてから、契約者を子に変更しました。

| 契約者 | 被保険者 | 受取人 |

| 子 | 親 | 子 |

この変更を行う場合、本来であれば、子は贈与を受けたということになり、贈与時の解約返戻金に応じて、贈与税を支払う義務があります。

これを知らずに、良かれと思って契約者の名義変更を行う親御さんもいらっしゃいます。

解約返戻金が多い場合には、子は、贈与税を支払うことになりかねませんので、こちらも注意が必要です。

また、この契約者の変更後に、親が保険料の支払いをしている場合などは、そちらも贈与税の対象になります。

5.保険を活用した贈与の事例

※5項では、仮に運用利率を1.2とした例で作成しておりますが、この利率の商品があるか否かは各保険会社にお問い合わせください。

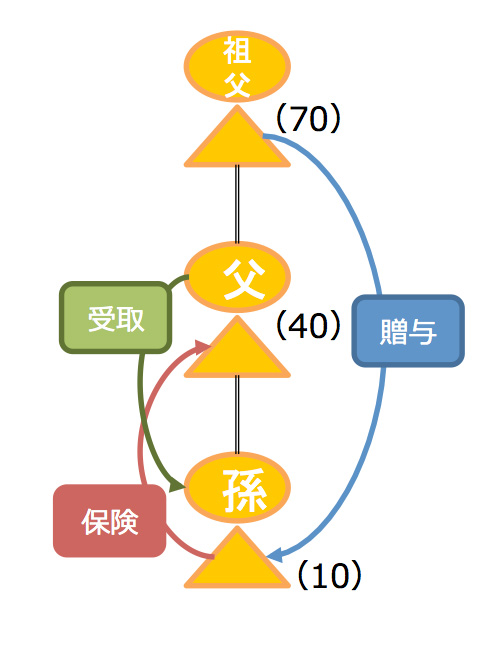

5-1.祖父から孫への贈与

お孫様に贈与をしたいけどまだ小さい等の理由で、今すぐお孫様の手元に多額の資金を渡したくないということがあるかもしれません。その場合にはどのような保険契約が考えられるでしょうか。

例えば、下記のような契約ができます。

| 贈与者 | 支払い | 年支払額 | 受贈者

(契約者) |

被保険者 | 受取人 | 受取り | 受取額 |

| 祖父 | 5年 | 200万円 | 孫 | 父 | 孫 | 年金払い | 月10万円を10年間 |

この場合、孫は、お父様が亡くなった後、受取りをすることができます。