遺産を相続する際にどのような税金がかかるのか、また「財産がどれくらいあると税金がかかるの?」とお思いの方も多いのではないでしょうか?

相続税は、基礎控除額を超える財産をお持ちの方にのみかかる税金です。

つまり、すべての人にかかる税金ではなく、一部の人にしか関係ないということになります。

ところが、遺産を相続する際には、相続税以外にも税金が発生する場合があります。

それでは、どのような場合にどのような税金がかかるのでしょうか。

これから遺産相続に係る税金について、また、相続税の節税対策についてご紹介していきたいと思います。

1.どのような税金が誰に課税されるのか

相続が発生すると、亡くなった方が所有していた一切の権利や財産を相続人等が受け継ぐこととなります。

発生する税金に関しては、大きく分けて、相続税、所得税、登録免許税が相続人等の財産を受け継ぐ人に対して発生します。

それでは、この3つの税金について詳しく見ていきましょう。

2.相続税

2-1.相続税は必ずかかるの?

相続税はすべての人に発生するわけではなく、相続財産の総額が基礎控除額を超えた場合に、その超えた部分に課税されます。

つまり、相続財産の総額が基礎控除額内であれば相続税は発生しません。

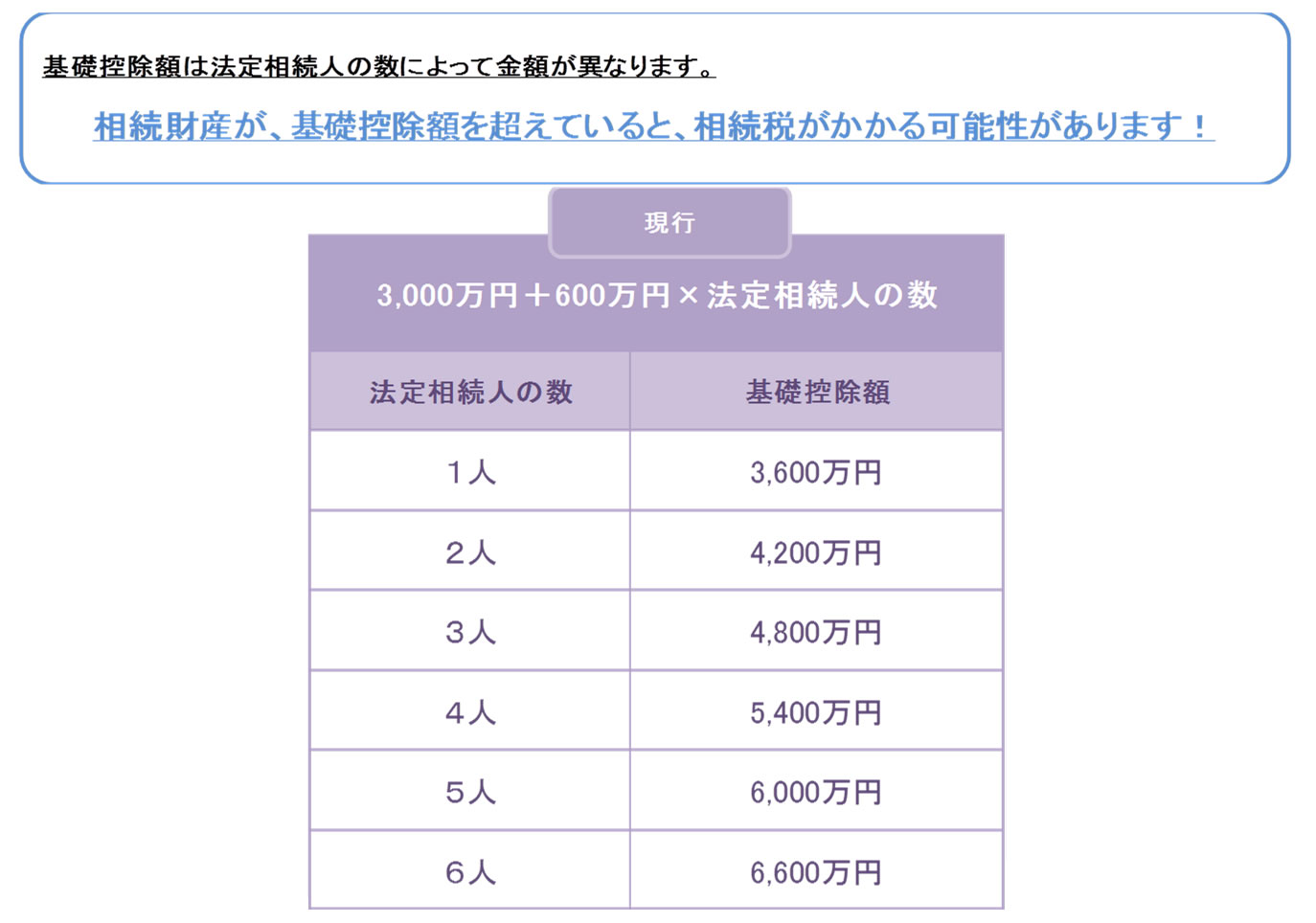

相続税の基礎控除額とは、3,000万円×600万円+法定相続人の数で算出します。

この法定相続人の数え方については、注意が必要です。

例えば亡くなった方に養子がいた場合を考えてみましょう。

養子は法定相続人の1人です。

ただし、相続税法上養子がいる場合の法定相続人の数え方に制限があります。

法定相続人の中に実子がいる場合、普通養子は1人まで、実子がいない場合の普通養子は2人までしか法定相続人の数に算入することができないことになっています。

なお、特別養子縁組をした者、連れ子養子、代襲相続人で被相続人の養子となった者は実子とみなされ、養子の数の制限を受けることはありません。

また、法定相続人の中で相続放棄をした人がいた場合は、計算上は放棄がなかったものとして法定相続人の数に算入して計算します。

2-2. どんな財産が課税対象財産となるのか

課税対象は亡くなった方の現預金や不動産、有価証券等のプラス財産のほか、借金や未払金等のマイナス財産及び生命保険金や死亡退職金のように死亡によって発生したみなし相続財産となります。

一方、政策的考慮によって、相続税がかからない非課税財産があります。

非課税財産には、亡くなった方が生前から所有していた墓地、墓石、仏壇等があります。

また、生命保険金や死亡退職金を代表とするみなし相続財産は、一定の金額までは非課税となり、非課税枠を越えた部分が相続税の課税対象とされます。

| 金融資産 | ●現預金 ●有価証券 |

|---|---|

| 不動産 | ●土地・家屋 ●借地権 ●農地・山林 |

| その他 | ●貸付金 ●特許権・著作権 ●貴金属・宝石・骨董品 ●借金 ●3年以内に贈与した財産 など |

| みなし相続財産(※) | ●生命保険金 ●死亡退職金 |

※みなし相続財産とは、本来は相続財産ではありませんが、被相続人の死亡を原因として相続人のもとに入ってきた財産であり、税法上みなし相続財産として扱うものです。

| ●墓地、墓石、霊廟及び祭具並びにこれらに準ずるもので、生前に購入されたもの |

| ●宗教、社会福祉事業、学校法人等の公益事業に確実に使われる財産 |

| ●国などに寄付した財産 |

| ●心身障害者給付金を受け取る権利 |

2-3.誰がいつまでにどこに支払うのか

相続税の申告及び納付は、原則として相続が発生した日から10ヶ月以内に相続人が行なわなければなりません。

期限内に申告をしない場合は、相続税の他に無申告加算税や延滞税が発生する場合があります。

申告書の提出先は、亡くなった方の住所地を管轄する税務署です。

支払先は、税務署だけではなく金融機関、郵便局の窓口でも行なうことができます。

納税に関しては、現金一括納付が原則です。

その為、相続財産の割合で不動産が多く預貯金が少ない方等、すぐに現金で納税資金を用意できない方は注意が必要です。

2-4.相続税の計算方法

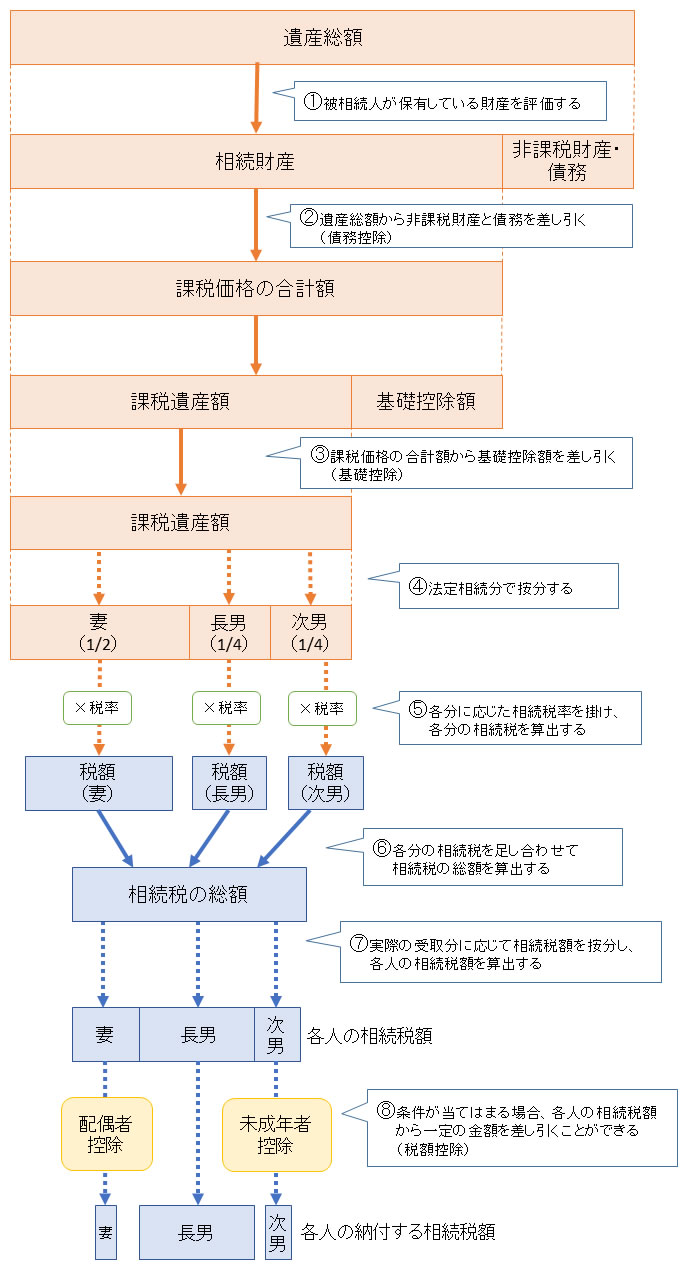

下の図は相続税を計算する際の大まかな流れです。

具体例を用いた計算方法は、詳細を記載した記事がありますのでそちらを参照下さい。

▼詳しくはこちら

【どうする相続税!これだけはおさえたい相続税の基礎!】

▲画像をクリックすると拡大表示されます。

3.所得税(準確定申告)

期限のある相続手続きの中で、意外と見逃してしまう方が多いのが準確定申告の手続きです。