相続が発生した場合、また、遺言書を書こうと思った場合などに、自分は法定相続人になるのか?法定相続人は誰だろう?と思うかもしれません。

法定相続人は、相続手続きを行う上で大前提となる知ってくべき事項です。

家族構成なんて戸籍を調べなくても把握しているし、すぐに法定相続人なんて分かる、と思われがちですが、様々な状況により法定相続人になるケース、ならないケースと別れてきます。

今回は、範囲やパターンによって、誰がどこまで法定相続人になるのかを詳しく解説していきます。

1.法定相続人とは

1-1.法定相続人とは

相続が発生した際に、財産を誰がどのように引き継ぐのかは、まず遺言書の有無で判断します。

遺言書が遺されていた場合には、原則として遺言書にて指定された方が指定された通りに財産を取得します。

遺言書が無かった場合、または遺されていた遺言書が有効なものではなかった場合には、民法により「法定相続人」として誰が財産を相続できるのかが決められています。

そして、配偶者を除き、この法定相続人には優先順位も定められています。

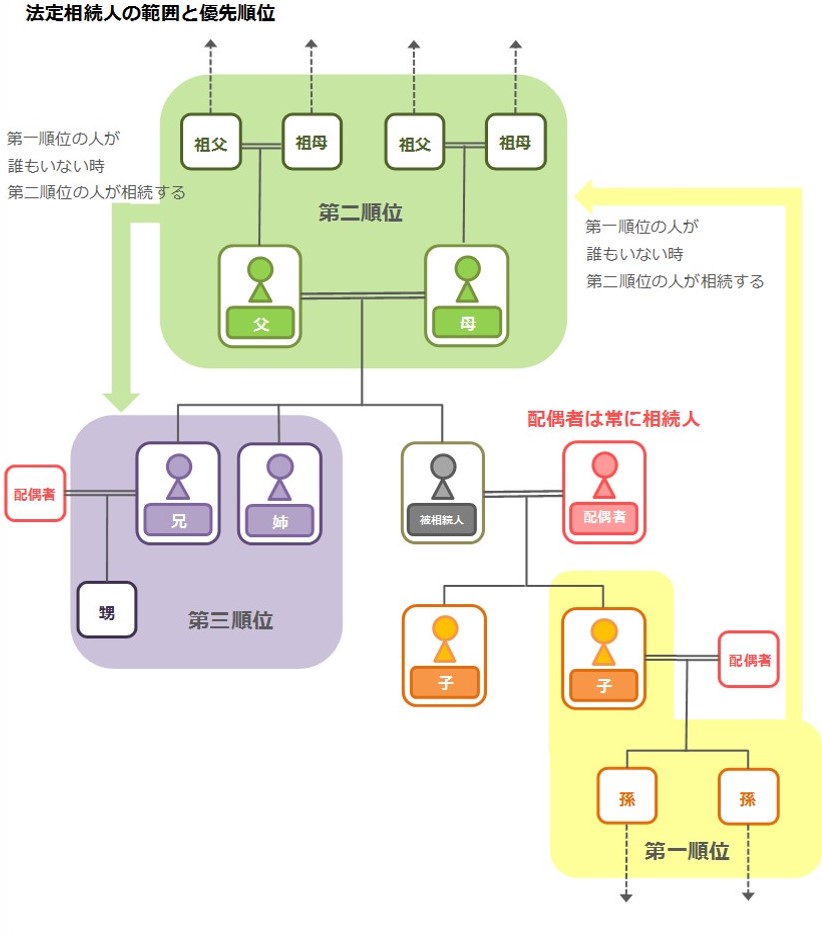

民法の規定により、法定相続人になれる人は、配偶者・子・父母・兄弟姉妹の4種類までです。

たとえ、親族であったとしても子供の嫁や伯父、叔母などは財産を受け継ぐことはできません。もしこれらの方々に財産を遺してあげたいのであれば、遺言書にて指定をしなければならないのです。従って、遺言書が遺されていなかった場合には、自動的に法定相続人の方々に財産が渡るということです。

1-2.法定相続人の範囲と順位

1-2-1.配偶者

被相続人(財産を遺す人)の配偶者は、どのような場合でも常に相続人になります。順位の問題はありません。

ただし、正式な婚姻関係にある配偶者だけで、事実婚のパートナーや内縁の妻のような人はなれません。いつまでに婚姻関係にならなければいけないというような決まりはありません。

配偶者は、必ず相続人になれますが、被相続人との間の子や、父母、兄弟姉妹には順番が決められており、それらの親族がいる場合には共に相続人になります。

配偶者以外に誰も親族がいない場合には、単独での相続人となります。

では、配偶者以外の相続人にはどのような順位があるのか、見ていきましょう。

1-2-2.第一順位の法定相続人(子・直系卑属)

被相続人に子がいる場合には、子が第一順位の相続人となります。

直系卑属とは、子・孫など自分より後の世代で直通する系統の親族のことです。従いまして、子が被相続人より先に亡くなっていた場合には、子の子(直系卑属)が代襲相続人となります。代襲相続については後ほど2-1で解説します。

子には、胎児や非嫡出子も含まれます。民法では、胎児について、相続の場合においてはすでに生まれたものとみなすとされています。ただし、胎児が死産してしまった場合には最初からいなかったものとされてしまいます。

非嫡出子とは、婚姻関係にない男女間に生まれた子のことをいいます。父親から認知されれば非嫡出子として相続人となりますが、認知されなかった場合には相続人にはなれません。

1-2-3.第二順位の法定相続人(父母・直系尊属)

被相続人に、子や孫などの直系卑属がいなかった場合には、父母や祖父母(直系尊属)が第二順位の相続人となります。

1-2-4.第三順位の法定相続人(兄妹姉妹・甥姪まで)

被相続人に、子や孫などの直系卑属がおらず、さらに、父母や祖父母などの直系尊属もすでに亡くなっていたとします。そのような場合に、被相続人に兄弟姉妹がいれば第三順位の相続人となります。

兄弟姉妹が、被相続人より先に亡くなっていた場合には、兄弟姉妹の子(被相続人の甥、姪)が相続人となります。代襲相続については後ほど2-1で解説します。

1-2-5.誰もいない場合

被相続人に配偶者がおらず、親も兄弟もいない、もしくは相続放棄を行っているなど、

相続人が誰もいない場合には、被相続人の財産はどうなってしまうのでしょうか。

遺言書が遺されておらず、相続人も誰もいないとなると、財産は放置されてしまいます。そうならないように、利害関係のある方や検察官等が「相続財産管理人」の選任を家庭裁判所に請求することができます。選び出された方は、相続財産の管理や整理、また、負債などマイナスの財産がないかの調査、あった場合にはその精算などを行います。

そうして残った財産は、最終的に国庫に帰属させることになります。

こちらの記事もご覧ください

【相続人がいない時はどうする?相続財産管理人を立てて解決】

2.代襲相続

2-1.代襲相続とは

1-2-2でも軽く触れましたが、代襲相続とは、本来相続人となるはずだった方が、被相続人の相続発生より先に亡くなってしまった場合や、相続欠格・相続廃除によって相続権を失った方の代わりに、その方の子が代わって相続人となることをいいます。

直系卑属であれば、相続権は、子→孫→ひ孫・・・というように脈々と受け継がれていきます。

相続放棄をされた場合には、最初から相続人でなかったこととして見なされるため、相続放棄をした方の子は、相続人にはなりません。

また、原則的に直系卑属は何世代にも渡り代襲相続されていきますが、兄弟姉妹の子の場合には1回限りしか代襲相続ができませんので、甥・姪までで相続権は打ち切られることとなります。

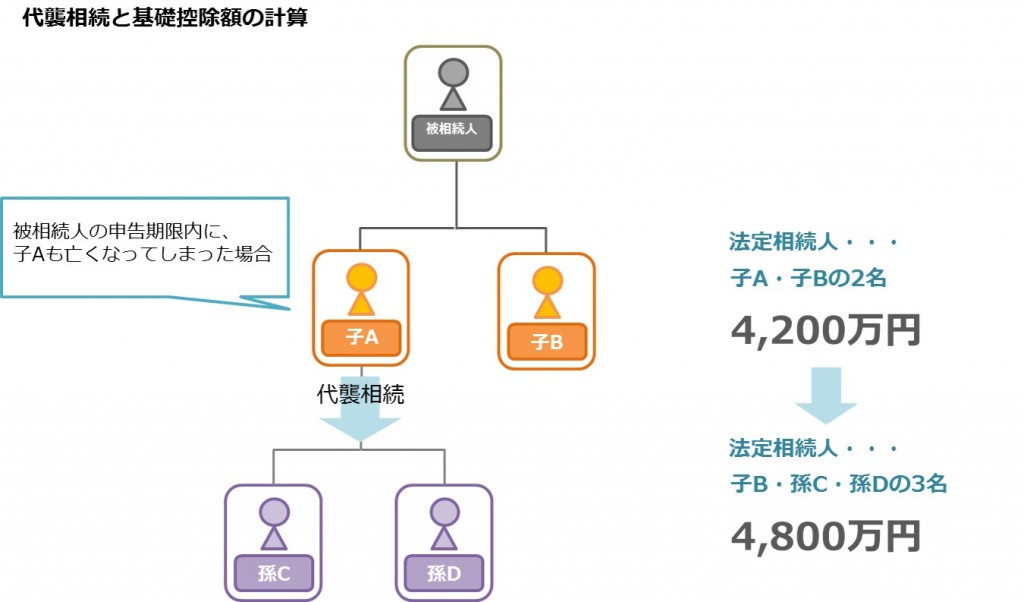

2-2.代襲相続と基礎控除額等の計算

代襲相続人となった相続人の数が増えた場合、基礎控除もそれに伴い増えるのでしょうか。

基礎控除は、「3,000万円+600万円×法定相続人」の数と決められています。

例えば、父・母・子A・子Bの家族構成だったとして、父の相続が発生してしまいました。この時、既に子Aが亡くなっていたとします。子Aには、孫C、Dの2名の子がいました。

今回の父の相続では、母と子B、代襲相続人である孫C、Dの4名での遺産分割ということになります。

子Aが父の相続発生まで亡くなっていなければ、4,800万円の基礎控除額でしたが、父より先に亡くなっていますので、相続人が1名多くなり、基礎控除額も1名分(600万円)増えることになります。

3.養子と法定相続人

3-1.養子は法定相続人になれるか

養子縁組とは、親子関係がない者同士を、法律上親子関係があるものとすることです。

養子縁組の手続きをすることによって、本来の血縁のある親子と同じ関係になるため、相続においても実子と養子はまったく同じものとして扱われます。従って、養子は実子と同じように法定相続人になれます。

また、養子には普通養子と特別養子の2種類があり、普通養子は、実親その親子関係を存続したまま、養親とも親子関係を作るものになります。

このため、二重の親子関係になり、相続の際も実父母と養父母もどちらの親からも相続を受けることになりなす。

特別養子は、戸籍上、実親との関係を断ち切り、完全に養子は養親のみとの親子関係になる養子縁組制度です。特別養子となると、養親が養子を実子として扱うこととなります。

この特別養子になった場合には、実親の相続の際には相続人にはなりません。

3-2.養子と基礎控除額等の計算

3-1では、養子縁組について解説させて頂きましたが、相続対策として養子縁組をされる方も少なくありません。