相続が発生すると、亡くなった方の財産は、通常、遺された相続人等が承継することとなります。

その際、どのように財産を分割し、誰が何をどのくらい取得(承継)するのかを決めなければなりません。

この遺産分割が相続を紛争(争族)にしてしまうことの大きな要因となります。

また、安易に遺産分割を行うと、後々とんでもないトラブルを引き起こす可能性があります。

今回は、遺産分割を行う際にこれだけは知っておきたい事項について、ご説明していきたいと思います。

1.遺産分割とは

1-1.遺産分割とは

通常、被相続人の相続財産は法定相続人の共有財産となります。

しかし、すべての相続財産が共有状態であると後々問題となることがあります。

例えば、被相続人名義の土地は何もしないと法定相続人全員の共有名義になります。

土地の処分は共有者全員の合意が必要な為、共有者のうちの1人でも売りたくないという人がいれば、その土地を売却することができません。

その為、被相続人の財産を共有状態から具体的に誰が受け継ぐかを決め、分配する手続きを遺産分割といいます。

1-2.遺産とはどのようなものなのか

遺産とは、亡くなった方が亡くなった時点で所有していた財産及び権利義務のことを指します。

所有権や債権等のプラスの財産だけではなく、借入金等の債務も含みます。

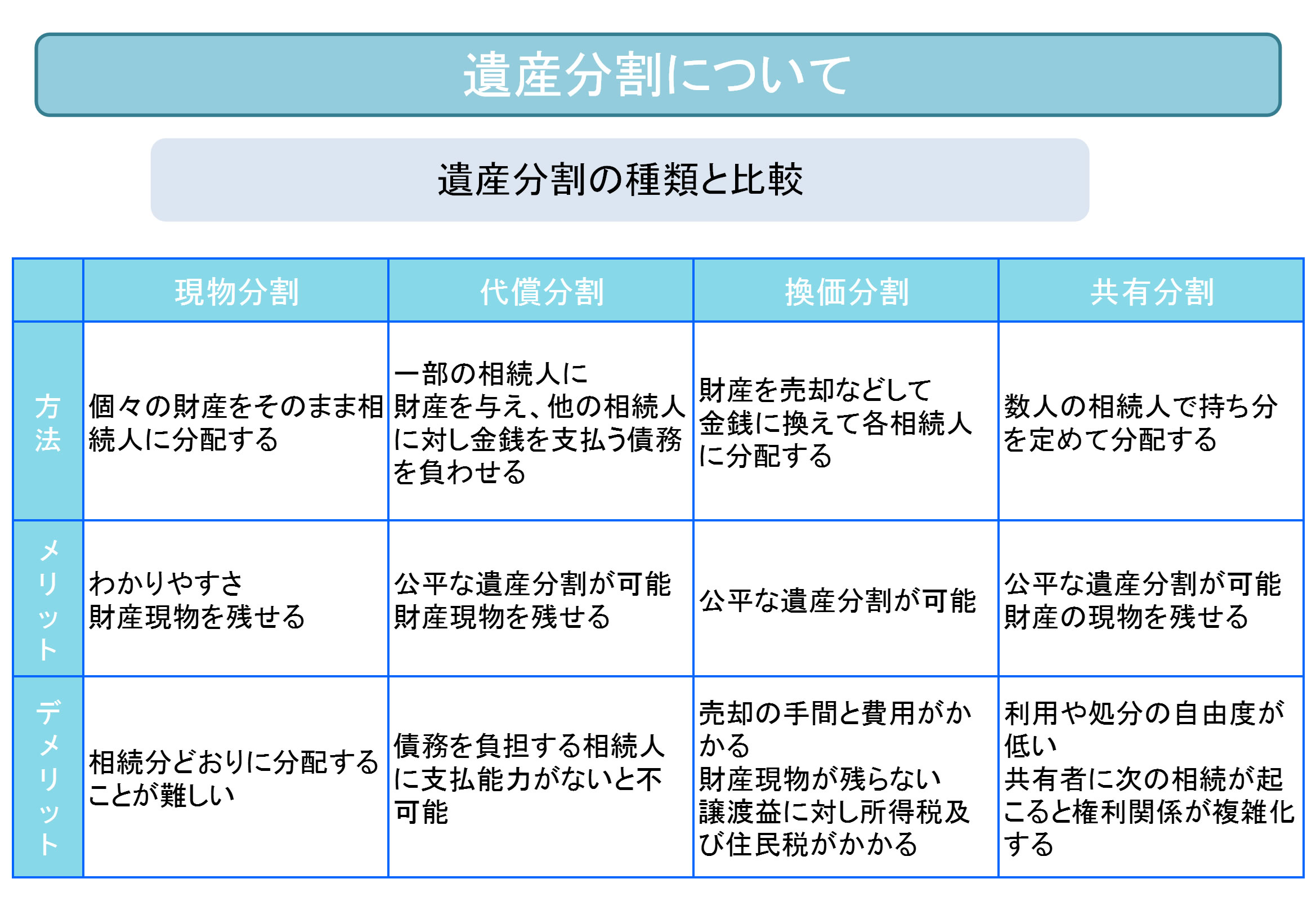

1-3.遺産分割の種類

遺産分割の種類は、一般的に大きく分けて4つあります。

それぞれの種類や特徴については、下記の表をご参照下さい。

1-4. 遺産分割をしないとどうなるの?

遺産分割をしないと、相続財産が法定相続人の共有状態とされます。

例えば、被相続人が不動産を所有していた場合は、その不動産は法定相続人の共有財産となります。

その為、固定資産税等の税金は法定相続人全員に納税義務があり、売却等の処分を行う際には共有している法定相続人全員の同意が必要となります。

また、共有者の相続が発生した場合、その法定相続人が相続人となる為、どんどん共有者が増えていくこととなります。

増えていけば増えていく分、税金の問題や処分がしにくくなり、紛争に繋がる可能性があります。

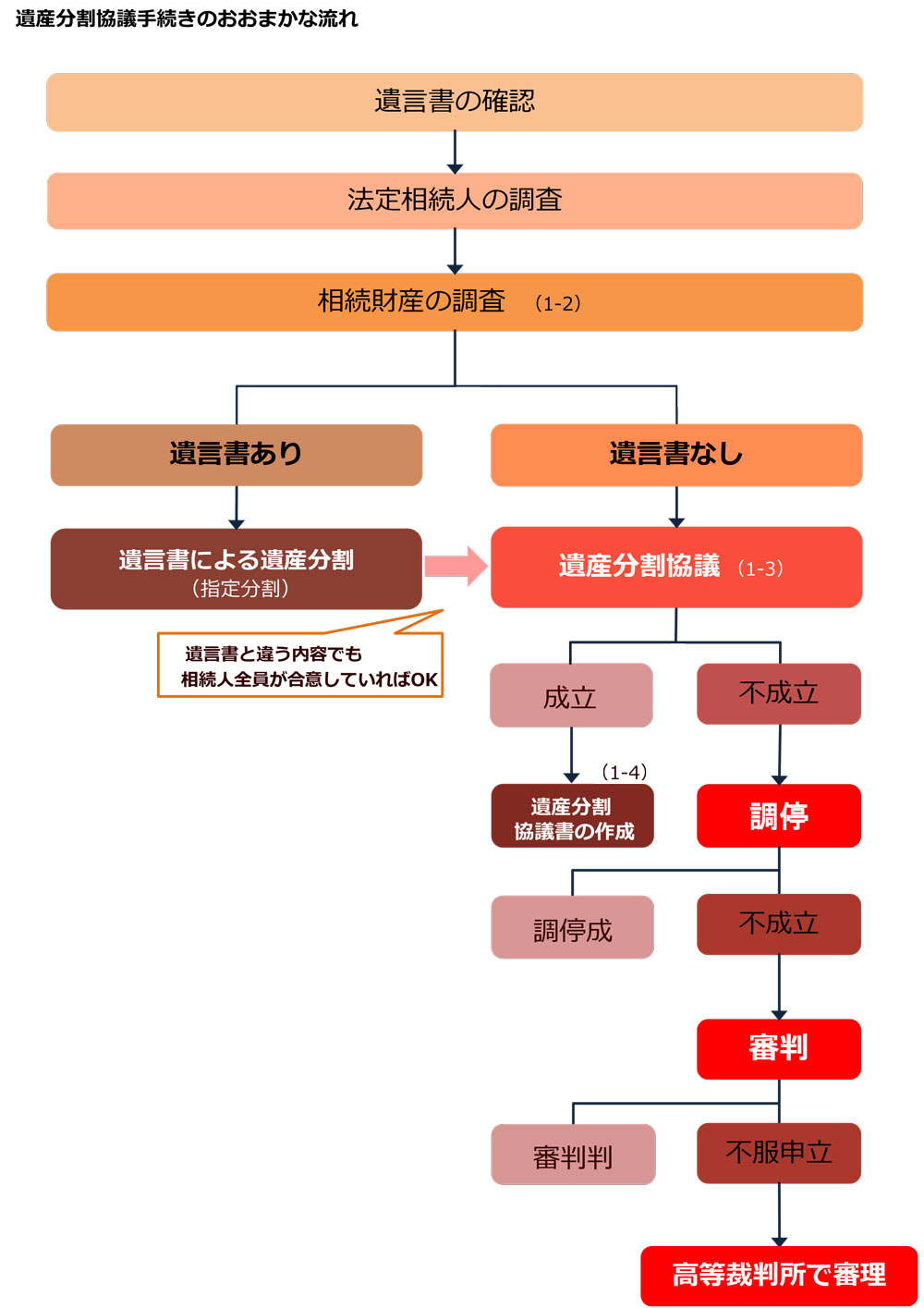

2.遺産分割協議の流れ

2-1.遺産分割の流れ

▼詳しくはこちらをご覧ください。

【みんな納得!円満!遺産分割協議の方法と手順を知ろう】

2-2.遺言書がある場合

法律的に有効な遺言書の効力は大きく、法定相続人は原則として遺言書通りの分割をしなくてはなりません。

ただし、法定相続人全員が遺言書とは異なる遺産分割をすることに合意した場合は、遺言書どおりの遺産分割をすることなく、全員が合意した遺産分割をすることができます。

2-3.法定相続分でわける場合

法定相続分でわける場合は、すべての相続財産を法定相続分通りに分割します。

金融資産等の比較的容易に分割できるものだけではなく、不動産等も法定相続分に応じて持分として分割することとなります。

例えば、父が被相続人で母と子2名がいた場合、不動産を法定相続人3人で法定相続分通りの分割を行うと、母の持分が1/2、子の持分がそれぞれ1/4ずつということになります。

所有者が3名いる状態ということになります。

2-4.遺産分割協議が上手く行かない場合

遺産分割協議は相続人全員で行わなければならず、かつ、相続人全員の同意が必要となります。

その為、遺産分割が進まなければ、いつまでも相続財産は共有状態のままです。

相続人の間で話し合いがまとまらない場合、弁護士や裁判所が間に入り、解決案や解決に必要な助言等を行ってくれる、遺産分割調停という手続きを行います。

それでもまとまらない場合は話し合いではなく裁判官の審判(「裁判」の一種)によって分割方法が決まります。

▼詳しくはこちらをご覧ください。

【遺産分割がまとまらない!遺産分割調停で解決策を】

2-5.遺産分割を禁止することはできるのか?

一般的に大きく分けて3つの方法で遺産分割を禁止することができます。

2-5-1.遺言による遺産分割の禁止

被相続人は、遺言書によって期間を定めて遺産分割の禁止をすることができます。

最大で5年間、遺産分割の禁止期間を定めることができます。

2-5-2.家庭裁判所による遺産分割の禁止

家庭裁判所は、特別の事由がある場合には、期間を定めて遺産分割を禁じることができます。

2-5-3.相続人全員の合意

何らかの事情があり遺産分割を延ばしたい場合、法定相続人全員の合意があれば、遺産分割を禁止することができます。

ただし、その間は相続人全員の共有状態となる為、様々な弊害が生じる可能性が高くなります。

遺産分割をしないことによってどのような弊害が生じるのかということについては、この後の「3-3.遺産分割の期限」で説明します。

2-6.遺産分割協議書

どの遺産を誰が取得するのかを具体的に決まったら、通常その内容を紙に記し、相続人全員が署名・捺印をします。

この書面を遺産分割協議書と言います。