なお、提出すべき戸籍謄本などが同じものである場合には、1通で足ります。例えば、被相続人と申述人が夫婦であれば戸籍謄本は同一になりますし、親子であれば、未婚の子の場合には戸籍謄本は親と一緒ですが、結婚している場合には結婚により新たに戸籍が作成されることになりますので、親と別の戸籍謄本が必要となります。

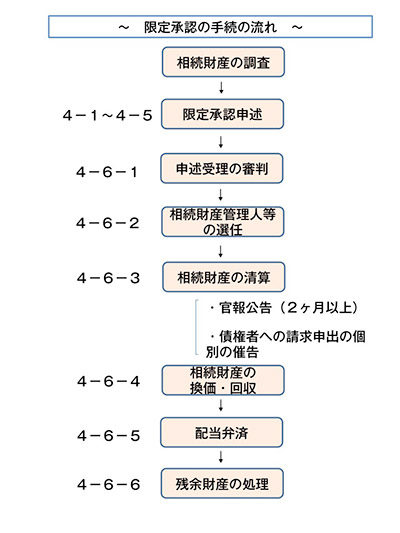

4-6. 限定承認の手続

4-6-1. 限定承認申述受理の審判

限定承認の申述書を提出しますと、家庭裁判所から提出書類に関する問合せや照会書が送付されてきます。また、あらたな資料の提出を求められることもあります。

このようなやりとりを経て、家庭裁判所によって限定承認の申述を受理するか否かの検討と判断が行われます。申述が受理されますと、家庭裁判所は限定承認申述受理の審判を下して申述人に審判書の謄本を交付します。

4-6-2. 相続財産管理人の選任

申述が受理されますと、相続人が1人の場合には、その限定承認の申述をした限定承認者がその後の手続きを行うことになります。

共同相続人がいる場合には、家庭裁判所は申述受理審判と同時に相続財産管理人選任の審判を行い、共同相続人のうちの1人が相続財産管理人に選任されることになります。

なお、申述の際に申述人のうち1人を特定して相続財産管理人に選任されるよう上申すると、その特定された者を財産管理人に選任してもらうこともできます。

家庭裁判所が限定承認手続きに関与するのはこの手続きまでです。後は相続財産管理人が手続きを進めることになります。

4-6-3. 債権申出の催告・公告

限定承認申述受理審判がなされた後、限定承認者または相続財産管理人は、すみやかに相続財産の清算手続きを始める必要があります。

まず、限定承認者は、限定承認の申述を受理された日から5日以内(相続財産管理人が選任された場合にはその選任の日から10日以内)に限定承認をしたこと及び一定の期間内に債権等があればこれを申し出るように官報に公告を出します。

この一定の期間は2ヶ月以上である必要があります。この時点で既に判明している相続債権者に対しては、官報公告に加えて別途請求申出を個別に催告しなければなりません。

なお、この期間内は、相続人は各債権者に対してその弁済を拒むことができます。

4-6-4. 相続財産の管理・換価・回収

請求申出の官報公告、催告を行った後に公告で定めた期間を過ぎると、限定承認者または相続財産管理人は、プラスの遺産の換価を行います。換価とは、プラスの遺産を売却するなどによってお金に換えることを言いますが、これは原則として競売により行う必要があります。

なお、遺産の中に不動産がある場合には、限定承認者または相続財産管理人は、裁判所に不動産競売の申立てや任意に売却をするなどして、当該不動産を換価します。

しかし、不動産について競売を申立てた場合、第三者がその不動産を競落してしまうと、引続き居住の意思のある相続人がその不動産に住み続けることが難しくなります。

そこで、相続人が遺産への愛着心がある場合や、相続人が被相続人の不動産に居住している場合で、特定の遺産を手元に残しておきたい場合には、家庭裁判所に鑑定選任の申立てを行い、選任された鑑定人の評価に従って、当該遺産の全部又は一部の金銭を支払うことにより、その特定の遺産を手元に残すことができます。

4-6-5. 配当弁済手続き

換価及び回収が終了すると、限定承認者または相続財産管理人は、届出のあった債権者やその他の知れたる債権者に対して、それぞれの債権額の割合に応じた配当を行います。

なお、期間内に届出のなかった債権者がいる場合、その債権者は、当該配当の結果残った財産についてのみ、配当を受けることができます。従いまして、財産が残らなければ、配当を受けることができません。

4-6-6. 残余財産の処理等

前述した内容に従って、配当の弁済が終わった場合に、なお遺産が残っている場合には、相続人間で遺産の分割を行うことになります。

5. 限定承認の注意点

限定承認を行った場合、被相続人に対して、全ての資産を時価で売却したものとみなして譲渡所得課税が行われます。

従いまして、限定承認を行い、譲渡所得税が課税されると債務を増やすだけになりますので、プラスの財産とマイナスの財産を比較して債務超過とならない場合の限定承認は、この点に注意する必要があります。

まとめ

これまでご説明してきてお気づきの方もいらっしゃると思いますが、限定承認は、非常に煩雑な手続きが必要となります。従いまして安易に債務が多いかもしれないので、とりあえず限定承認をしておこうといった判断は避けるべきでしょう。

現実には限定承認を選択すべきケースは多くないと思われますし、実際に限定承認を選択している割合は低いようです。

従いまして、プラスの財産も多いがマイナスの財産も多額になると予想されるような場合に限定承認を検討すべきといえます。

著者:相続ハウス 宮部 賢一(相続診断士)

監修:銀座中央総合法律事務所 清水 保晴(弁護士)