遺産相続・・・ニュースやドラマ等でもずいぶん耳にするようになってきましたが、具体的に何をもって遺産相続というのかをご存じでしょうか?

遺産相続とは、亡くなった方の遺された財産を受け継ぐことをいいます。

相続が発生したら、大抵の方は遺産相続をすることになります。

でも、遺産相続といっても、具体的にはどんなことをするのか?どのようにして進めていけば良いのか?よく分からない方も多いのではないでしょうか。

今回は、遺産相続の手続き内容や手順等について、大まかな流れを解説していきます。

遺産相続の手続きは多岐に渡り、人それぞれ方法も変わってくる為、様々なパターンが予測されます。

その中でも今回は、一般的にコレは押さえておこう!という手続きをご紹介させていただきます。

1. 遺産相続とは

遺産相続とは、亡くなった方の遺産をその配偶者や子、または親や兄弟等の親族が受け継ぐことをいいます。

遺産には、預貯金や不動産、有価証券や美術品、骨董品等だけではなく、銀行へのローン返済やその他の借金等の負債も全て含まれます。

亡くなった方(遺産を遺す方)を被相続人といい、遺産を受け取る方を相続人といいます。

遺産相続は、被相続人が亡くなると同時に開始します。

2.遺産相続手続きの大まかな流れ

遺産相続には、とてもたくさんの手続きがあります。

また、それらの手続きによっても集める書類や、手続きを行う場所も違います。

いったい、何から始めたら良いの?と、途方に暮れてしまう方もいらっしゃるでしょう。

被相続人や相続人となる方の状況によっても、流れが前後したり変わることもありますが、基本となる手続きの流れをご紹介していきます。

2-1.遺言書を探す(検認手続きも含める)

2-1-1.遺言書を探す

まずは、被相続人が遺言書を遺していたかを探すことから始めます。

遺言書の有無でその後の手続きの流れが大きく変わります。

被相続人が生前に、遺言書を遺していた、またはそのありかを伝えておいてくれれば、すぐに見つかると思いますが、何も伝えていなかった場合には、相続人が探さなければなりません。

遺言書には大きく分けて2通りあります。

公正証書遺言と自筆証書遺言の2つです。

公正証書遺言を遺していたかもしれないという心当たりのある方は、お近くの「公証役場」で問い合わせてみてください。

公正証書遺言の原本は、公証役場にて保管されています。

どこの公証役場にあるか分からないという場合でも、公証役場にて検索できるようなシステムになっていますので、違う公証役場に保管してあった場合でも見つけることができます。

一方、自筆証書遺言の場合には、公正証書遺言のような公的な保管場所はありません。

被相続人がどこかに隠しているという可能性も考えられます。

被相続人が普段の生活の中でしまっていそうな場所を、探すしかありません。

銀行の貸金庫や、被相続人が生前に親しかった友人等に託しているというケースもあります。

自筆証書遺言を見つけた場合には、すぐに開いてはいけません。

検認という手続きが必要になります。

2-1-2.遺言書の検認

遺言書の検認とは、遺言書に記載された内容を確認する作業のことです。

公正証書以外で封印してある遺言書は、開封前に家庭裁判所で検認手続きをしなければなりません。

なぜ検認を行う必要があるのかといいますと、遺言書の形状を調査・確認し、遺言書の内容を明確にして偽造や変造を防止する為です。

(遺言書の内容の効力を証明するものではありませんので、ご注意ください。)

公正証書遺言以外の遺言書を、検認をせずに遺産相続手続きに使用することはできません。

家庭裁判所にて検認を受けた印を以て初めて、検認を受けた遺言書であることが証明される為、公的な手続きにも使用することができるようになります。

2-2.財産調査

「1.遺産相続とは」でも述べたように、遺産とは預貯金や不動産等のプラスの財産から、負債等のマイナスの財産まですべての財産を「被相続人の遺産」として考えます。

その為、財産の洗い出しをすることが大切になってきます。

この後で解説させていただきますが、財産の分け方を決める際や、相続税の申告・納付をする際の計算にも大きく関わってくるので、後から知らない財産が出てきた!ということにならないように、この段階でしっかりと調査をしておきましょう。

▼参考

【まずはここから始めよう!これで解決!!相続財産の調査方法】

【相続財産とは/範囲を整理して相続時のトラブルを防ごう】

そして、被相続人の財産が分かったら、その財産の評価をおおまかで良いので行います。

概算で、財産の総額が相続税の基礎控除額を上回っているのか、下回っているのかを判断します。

基礎控除額を上回っていた場合には、相続税の申告・納付を行う必要があります。

(「3-4.相続税の申告・納税」で詳しく解説します。)

▼参考

【相続財産の評価額はどう決まる?気になる評価方法を徹底解説】

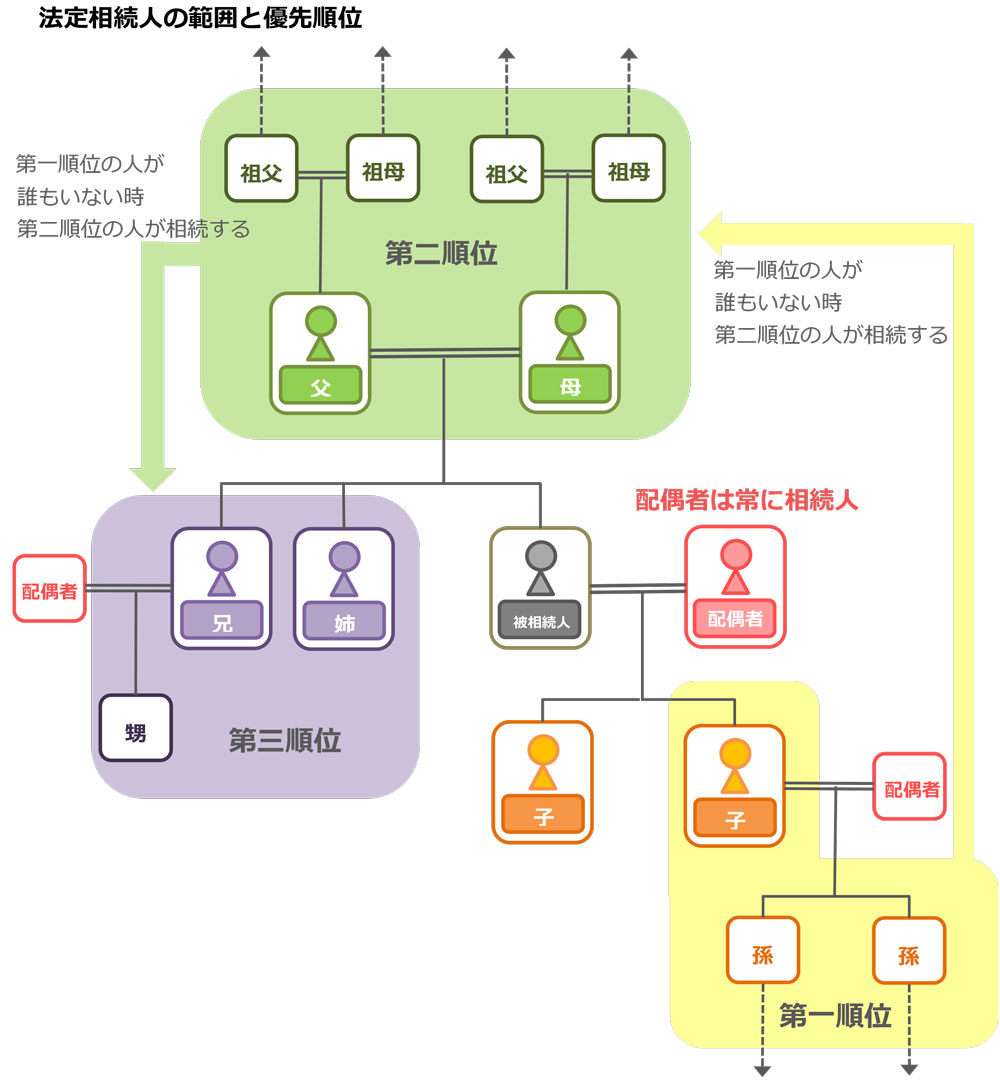

2-3.相続人の確定

相続人の確定や、「2-2.財産調査」は、絶対にこの手順で行わなくてはならないという訳ではなく、同時進行で行っていただいても問題ありません。

ただし、財産調査と同じくとても重要な項目になります。

相続人(=財産を受け取る方)の確定は、被相続人の家族構成によっても変わってくるので、下記の図を参照にしてください。