遺産を相続するにあたって「限定承認」という方法があるのをご存じでしょうか?

聞いたことはあるけれど、どのようなことなのかよくわからないという方もいらっしゃるかもしれませんね。

限定承認を使えば、借金などマイナスの財産を相続せずにプラスの財産のみを相続することができます。

これだけ聞くととてもお得な方法ですが、実はその分、注意すべき点や煩雑な点がたくさんあるのです。

そこで今回は限定承認について基本的なことから詳しくご説明していきます。

既に相続が起こっている方はもちろんですが、そうでない方もいざ相続が起きた時に慌てないようにぜひ参考にしてみてください。

1.限定承認とは

1-1.限定承認とは

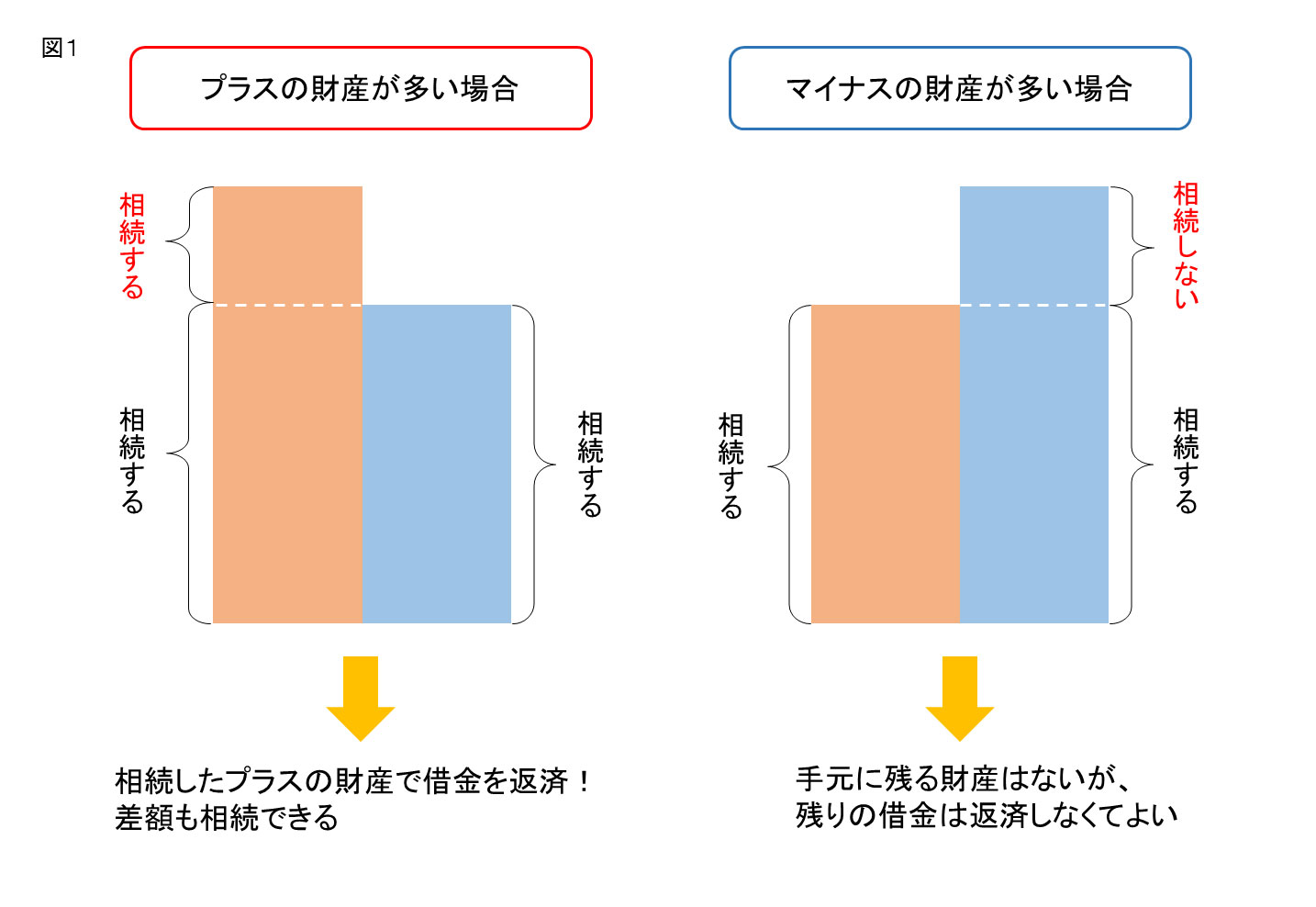

被相続人(亡くなった人)の遺産のうち、プラスの財産の範囲でマイナスの財産(借金や債務)を相続する、という方法です。

マイナス財産よりプラス財産が多ければ、プラスもマイナスも全て相続します。

逆にマイナス財産よりプラス財産が少なければ、プラス財産を超えたその差額分は相続しません。

つまり借金返済のリスクを背負うことなく遺産を相続できるということになります。

1-2.単純承認や相続放棄との違いについて

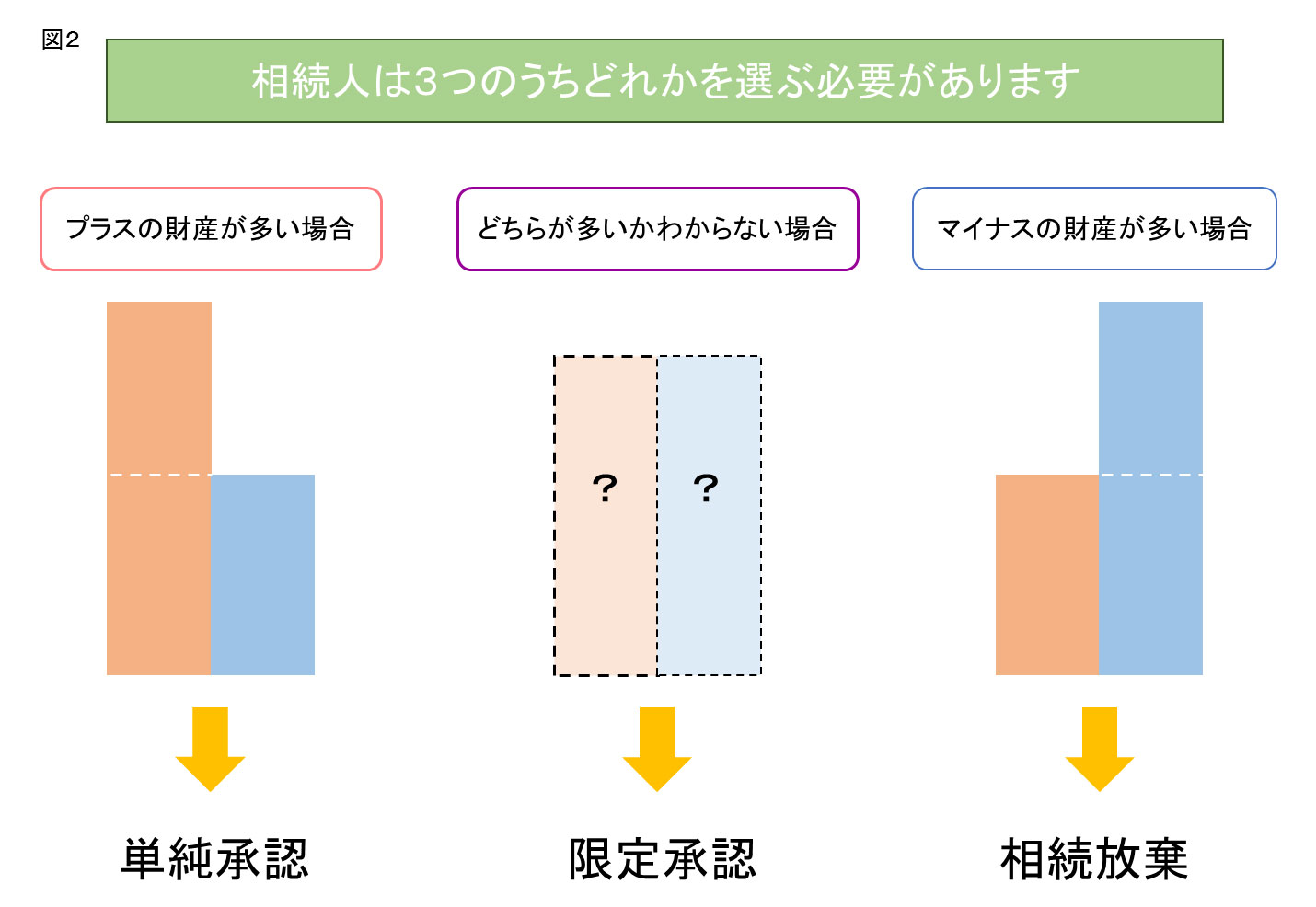

限定承認の他に「単純承認」と「相続放棄」という方法があります。

単純承認はプラスの財産もマイナスの財産も全て相続する方法で、相続放棄は逆に全ての財産を相続しない方法です。

単純承認は特に申請は必要ありませんので、特に何もせずにいれば自動的に単純承認したことになります。

対して相続放棄は亡くなってから3ヶ月以内に家庭裁判所へ申請が必要であることや、相続人の順位が変わってしまうこともあるので、相続放棄を選ぶ際はよく考えてから申請することをおすすめします。

▼相続放棄について詳しくはこちらをご覧下さい。

【これを読めば相続放棄は完璧!相続放棄の総まとめ】

1-3.どのような時に限定承認を選ぶべきか

亡くなってから3ヶ月以内に「単純承認」「限定承認」「相続放棄」のどれかを選ぶ必要がありますが(4-3.でご説明します)、それまでにプラスの財産とマイナスの財産とどちらが多いかわからない時に有効です。

ただし、手続きが煩雑であることや相続人全員で申請しなくてはいけないので、限定承認は実際にはあまり利用されていないのが現状です。

限定承認を選ぶ際は専門家に一度相談することをおすすめします。

2.限定承認のメリット

2-1.プラスの財産だけ相続することができる

図1を見て頂ければお分かりのように、限定承認はプラスの財産のみを相続することができます。

単純承認は全て相続する、相続放棄は全て相続しない、となると100か0かになってしまいますが、限定承認はマイナスを引いて残った財産があればそれだけ相続できます。

また、後に被相続人に借金があったことがわかったとしても限定承認をしていればプラスの財産の範囲内でのみ借金を支払えばいいので、借金のみを相続することになってしまった、という事態を避けられます。

2-2.本来の相続人だけで手続きを終わらせることができる

相続放棄をすると、その人はそもそも相続人でなかったと扱われるので、相続権が移動することがあります。

▼詳しくはこちらをご覧下さい。

【相続放棄をしたら代襲相続しません!】

次の順位に相続権が移ると相続人の数が増えたり、ほとんど会った事がない相続人と話し合いをしなくてはならず、とても大変です。

それに対して限定承認は相続権の移動なしに手続きができますので、本来の相続人だけで話し合いができスムーズに進めやすくなります。

3.限定承認のデメリット

3-1.相続人全員で申請しなくてはいけない

相続放棄が各相続人単独でできるのに対して、限定承認は相続人全員で申請する必要があります。

つまり1人でも反対の人がいれば限定承認をすることはできません。

3-2.3ヶ月以内に行わなくてはいけない

限定承認の申請期限は、遺産相続の開始があったことを知ってから3ヶ月です。

亡くなった日から3ヶ月ではありませんが、通常は遺産相続の開始とは亡くなった日と推定されますので、もし亡くなった日以降を起点とするにはその証明が必要となります。

葬儀等の忙しさを考えると亡くなってから3ヶ月はあっという間にすぎてしまいます。

また3ヶ月では精神的にもきちんと気持ちの整理ができていない状態の方もいますので、そのような短期間で限定承認の準備をすることは大変かもしれません。

3-3.手続きが煩雑

相続放棄は「相続放棄申述書」と添付書類を提出するだけで終わるので、比較的簡単にすますことができるのですが、限定承認は手続きが多く煩雑です。

詳しくは「5.手続きの流れ」でご説明します。

3-4.譲渡所得税を払わなくてはいけない場合がある

限定承認をした場合、被相続人が亡くなった日に全ての資産を相続人に時価で譲渡したものとみなされ、譲渡所得税の課税対象になります。

そもそも譲渡所得とは、不動産を売却した時に得た利益のことを言います。

限定承認の場合は売却ではなく時価で渡したということになりますが、税務的には同じ事になります。

譲渡所得は

【譲渡収入(亡くなった日の時価)-(取得費(過去にその不動産を取得するのにかかった費用)+譲渡費用(不動産を譲渡するのにかかった費用))】

で計算することができます。

譲渡所得がない場合は譲渡所得税は発生しませんが、譲渡所得がある場合は譲渡所得税が発生し、それは被相続人の債務として計上されます。

▼譲渡所得税について詳しくはこちらをご覧下さい。

【土地や建物を売ったら課税対象!譲渡所得税を徹底解剖】

4.限定承認の申請方法

4-1.申請する人

相続人全員で申請する必要があります。

4-2.申請する場所

亡くなった人の最後の住所地を管轄する家庭裁判所です。

管轄の家庭裁判所はこちらで調べることができます。