検認が済んでいない遺言書で相続手続きをしても、原則として受け付けてもらえませんので注意しましょう。

3-2.法定相続人の調査

亡くなった方の出生から死亡までの戸籍謄本を取得し、法定相続人が誰であるかを確定させます。

大体わかっているから大丈夫、とこの調査をいい加減にしてしまうと、いざ遺産分割をしようとなった時に実は前妻との間に子どもがいた、いつのまにか養子縁組をしていた、など後出しで問題が出てくると大変です。

もめる原因にもなりますし、相続税の計算にも影響が出てきますので必ずきちんと確認しましょう。

▼誰が法定相続人になるかよくわからないという方はこちらをご覧下さい。

【誰がどこまでなれるの?法定相続人の範囲やパターンを解説】

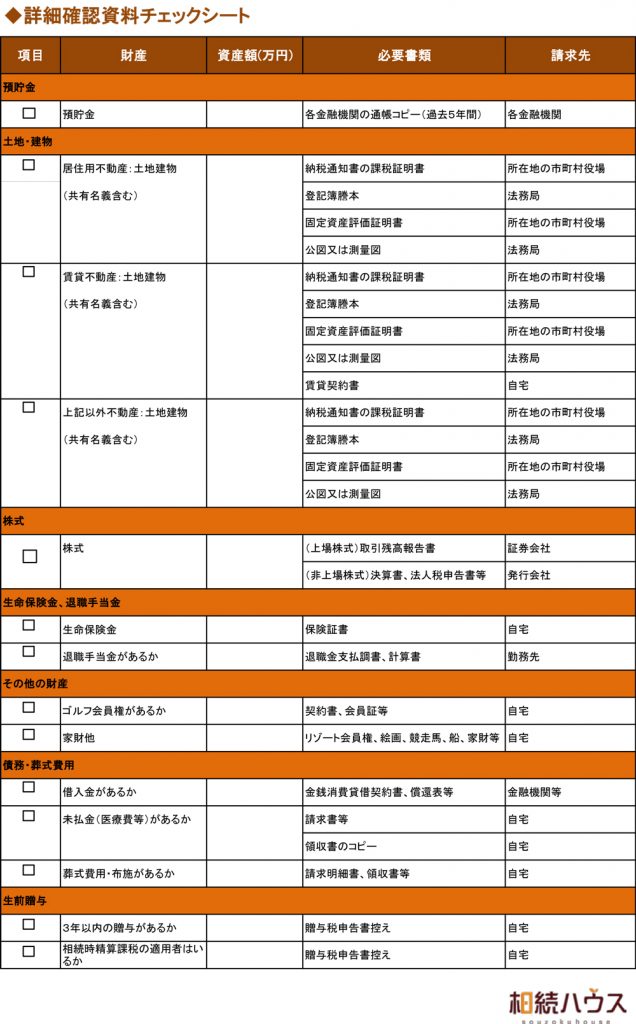

3-3.相続財産の調査

亡くなった方の遺産がどれくらいあるかを調査します。

チェックシートをご用意致しましたので、ぜひこれを見ながら調べてみてください。

▲クリックすると拡大表示されます。

財産の評価額を知りたいという方は目的によって評価方法が異なりますので、詳しくは専門家に相談することをおすすめ致します。

▼大体でいいので評価の方法を知りたいという方はこちらをご覧下さい。

【どのように評価される?気になる相続税評価額の算出方法】

3-4.遺産分割協議

相続財産が全て出揃ったら、相続人全員で集まって誰がどの財産をどれくらいの割合で相続するか話し合います。

この時、遺言書があれば原則的にその通りに分割されますが、相続人全員が同意した場合は遺言以外の分割をすることができます。

また、遺産分割協議では次の3つのうちどれかを選ぶ必要があります。

①単純承認(プラス財産もマイナス財産も全て相続する)

→何も申請しなければ自動的にこれになる

②限定承認(プラス財産の範囲内でマイナス財産を相続)

→「3-5.限定承認の申請」へ

③相続放棄(プラス財産もマイナス財産も全て相続しない)

→「3-6.相続放棄の申請」へ

3-5.限定承認の申請

遺産分割協議の結果、限定承認を選ぶ場合は亡くなってから3ヶ月以内に家庭裁判所へ申請しなくてはいけません。

申請は相続人全員で行う必要があります。

▼限定承認について詳しく知りたい方はこちらをご覧下さい。

【限定承認で負債相続を回避するための基礎知識と手続方法】

3-6.相続放棄の申請

遺産分割協議の結果、相続放棄を選ぶ場合は亡くなってから3ヶ月以内に家庭裁判所へ申請しなくてはいけません。

申請は相続人各々で行いますので、全員で相続放棄を行う必要はありません。

▼相続放棄について詳しく知りたい方はこちらをご覧下さい。

【これを読めば相続放棄は完璧!相続放棄の総まとめ】

4.亡くなってから4ヶ月以内にやること

準確定申告

準確定申告とは、被相続人が行う予定だった確定申告を代理で相続人が行うことです。

被相続人が下記の項目に当てはまる場合は準確定申告をしなくてはいけません。

・個人で事業をおこなっていた

・不動産収入があった

・給与等の収入が年間2000万円以上あった

・生命保険や損害保険の一時金や満期金を受け取った

・多額の医療費を支払っており、確定申告をすることで所得税の還付を受けられる

収入が年金のみだったという方は必ずしも準確定申告をする必要はありませんが、申告するとお金が戻ってくる場合があります。

5.亡くなってから10ヶ月以内にやること

5-1.相続税申告・納税

相続税申告とは、税務署に相続税申告書を提出し、相続税が発生する場合は相続税を支払うことです。

ただし全ての人が相続税申告をする必要がある訳ではなく、被相続人の遺産総額が基礎控除額を越えるかどうかでする必要がある人とない人に分かれます。

▼詳しくはこちらをご覧下さい。

【基礎控除額を計算して相続税がかかるかチェックしよう!】

5-2.遺産分割協議書作成

遺言がない場合、あるいは遺言があっても相続人全員が遺言とは違う分割をすると同意した場合は、遺産分割協議書を作成する必要があります。

これは相続税申告書に添付しなければいけませんので、必ず相続税申告期限までに完成させるようにしましょう。

相続税申告や相続登記を専門家に依頼する場合は遺産分割協議書もその専門家に作成してもらうのが1番スムーズですが、特に法的に定められたフォーマットはないため、必要事項をきちんと記載するのであれば自分で作成することもできます。

▼詳しくはこちらをご覧ください。

【遺産分割協議書の書き方とポイントを解説【サンプル付】】

6.亡くなってから1年以内にやること

遺留分減殺請求

遺留分減殺請求とは、自分が相続する財産額が遺留分(法律で保障された最低限度の財産額)を下回っている場合、遺留分金額を他の相続人に請求することです。

ここでは「亡くなってから」1年以内としていますが、正確には「自分の遺留分が侵されていることを知ってから」1年以内です。